保険金と保険料な話。

クルマ屋さんと保険屋さんのハイブリッド、

損保プランナーの さのりです。

補償内容に怪訝を抱いた時の話です 📖

他社で自動車共済に加入されているお客さまが、単独事故 💥 を起こしてしまいました。

当該保険会社から連絡が来て 📞

『 10万円を超えるなら、見るまでもありません 』

「( なにその言い方・・・ ナニサマ? )」

補償額が10万円だから、だったんだけどさ ✋

でも言い方ってあるよね。

今は自動車保険を使いヅラい時代になりました ✋

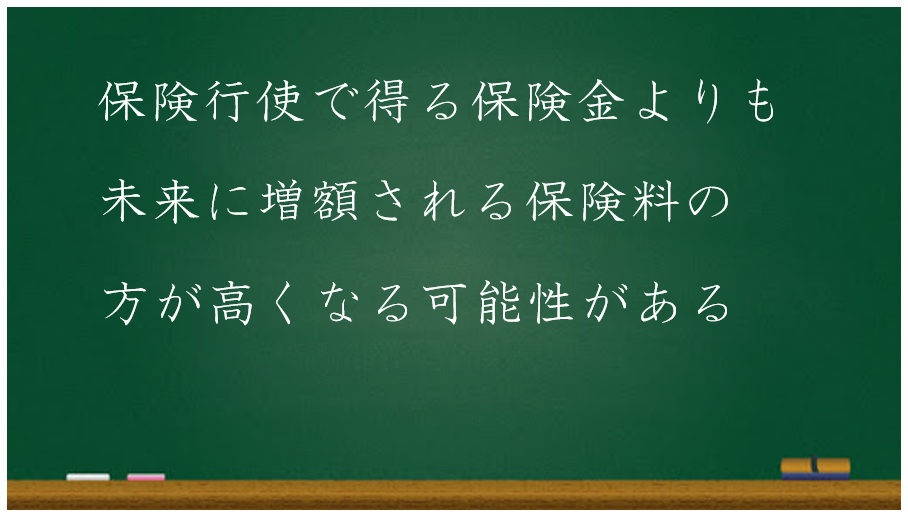

なぜならば、保険を使うと未来の保険料 💴 が爆上がりするからなのです 💦

翌年の保険料が10万円近く上がる、なんてケースも珍しいとは言えないのです。

だから弊社の個人客さまは100%、長期契約 👐

そうして、家計を守る作戦を採っているのです。

少なくとも保険金くらい保険料が上がるならば、保険は使えないって意味でしょ ✋

例 : 10万円の保険を使って、翌年の保険料が10万円UPする、だとすれば・・・

しかも事故有係数が付されるワケでしょ。

あれ?

だとしたら、車両保険10万円ってどうなの?

等級ほか契約内容によるけれど、そんな疑問が浮かぶ方も現れるでしょうよ。

疑誤であるコトを願うばかりです。

とにかく 🐰

多くの方は保険に詳しくないのだから、買ってもらう側の意識付けって大事なんだよね。

あらためて顧みて、理想を更新しますね。

自分の前を通った証券で、悲しみだけが生まれるようだったら自分のせいかも知れない。

それくらいじゃないとな。

(〃≧∀≦)ゞ セルフ プレッシャ~ ♪

どう在るべきか、どう成して行くべきか?

大事なテーマだねぇ ♬

みんなの幸せがどんどん膨らみますように 🙏

みなさん快適なカーライフを (o’∀’o)/

本日のおすすめ記事

関連記事

権利は責任を前提に。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 嫌われても良いや、って思った時の話です 📖 …

人為的過誤削減努力。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 自動運転レベル4の車両が接触事故を起こした。 ( ※ 2023/10/3…

AKPの対象だぜ♬。

感情で生きる自動車整備士、さのりです。 無意識から喜んだ時の話です 📖 「 気に入ったアイディアとかツールは、何なり…

この投稿へのコメント