自賠責に観える現実。

クルマ屋さんと保険屋さんのハイブリッド、

損保プランナーの さのりです。

考えねばねぇな、って思った時の話です 📖

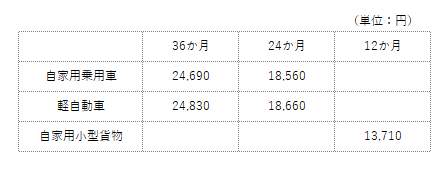

令和8年11月から自賠責保険料金が変わります。

参考までに、興味があるトコだけ抜粋してみました。

ついに軽自動車の方が高くなります 🔎

それだけ支出が多かった、ってコトでした。

損害率は以下のようです 📖

自家用乗用車:126.0%

軽自動車:128.2%

支出が収入を越えてる、って見て取れますね 💦

こんな機会だから勝手に、ルーミーとタントで車体データを比べてみました。

それぞれを俯瞰した時の面積だと 1.25:1

全グレード平均重量で 1.21:1 でした。

この2車種、多くの方はサイズ感の近さを覚えてしまっているんじゃないかな?

面積はつまり、衝突時には変形しながら衝撃を分散させながら、乗っている人を守る。

車体が大きい分だけ、衝突から静止までの時間も長くなるって効果がありますね。

逆に小さな車体で考えると、怖いって思います。

重量の差は、フレームとかドアビームの補強が影響しているはず。

だからドッチがより安全なのかは明らかですね。

決して軽自動車を悪く言うのではありません ✋️

こんな条件情報を知る大事があるんじゃないか、って思っているのです。

『 軽自動車は安い 』

って固定観念。

『 自分は事故に遭わない 』

って約束の無い希望。

大事な人の安全について、あらためて理想を更新する機会なんじゃないかな?

そんなご提案をそっと置かせていただきます。

操作性・利便性・税金、軽自動車が重宝される理由はこれからも変わらないと思っています。

でも自賠責で起きた逆転は、税金や自動車保険でも影響が出るって想像しちゃいます。

「 アルトよりランクルの自賠責が安い 」

この事実を受け入れて、道路を利用する者すべてが、運転の安全を更新するべきなんです。

自賠責や自動車保険を利用しなくても良いカーライフに尽くすとでも言いましょうかね ✋️

オフセット衝突とか側面衝突を考えるとなおさらに、安全性能は高いに越したことはないです。

さらに人間の高性能を、より安全に活かしたい。

認知・判断・操作、その手前の心構え。

みんなで道路上のあんしんを膨らませたいな ✨️

そんな風に思ったのでした。

みんなの幸せがどんどん膨らみますように 🙏

みなさん快適なカーライフを (o’∀’o)/

関連記事

分母だけならホッと。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 安全が確認できれば安心です、って話です 📖 …

心構えの再確認を🔰。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 追突してしまい、エアバックが開いたクルマです。 安全運転啓発として使用許…

道義的責任ってヤツ。

安全の探求に励む自動車整備士、さのりです。 💡 点灯へのご理解を、って思った時の話です 📖 道路を利…

この投稿へのコメント