【クルマ屋さんが保険の話を】車両保険。

誰だって事故は思いがけないトラブル。

そんな突発的な出費に備えるために、自動車保険は必要だと思っています。

せめてヒトサマにご迷惑を掛けない程度の加入はしましょうね。

『 ちょっと ブツケた 』 とでも言われそうな単独事故。

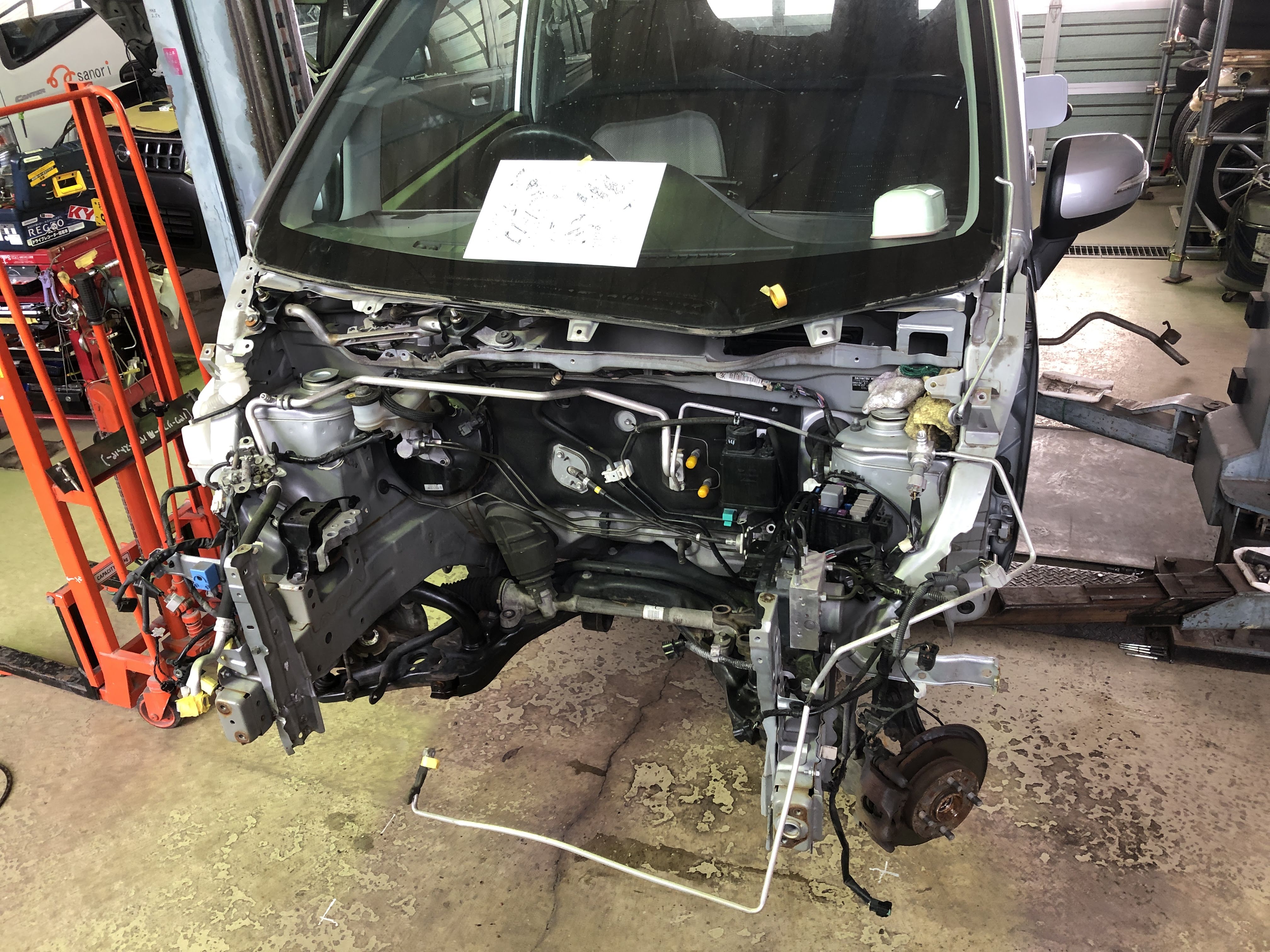

でも、エンジン交換まで強いられる修理を進めています。

ご想像通り、高額修理です。

近年のクルマはヘッドランプもバンパーも何だか、お高い!

軽の新車が 200万を超えることもあるのだから、修理代も高くなる傾向です。

『 ブツケたら自腹だよ、だから車両保険は要らない 』そう おっしゃる方もいますね。

でも、車両保険で修理された方の多くは『 入ってて良かった~ 』って安堵されます。

事故やトラブルは無いほうが良い。

だから、想像すら避けたいのですが、想定は必要です。

ホントに保険の掛け方は難しいな。

ちなみに、当社のお客様では車両保険の付帯率が半数未満なはずです。

保険料の高額化を懸念される方では、自己負担金(免責)を設定する方もいます。

選択肢としては、3万円、5万円、10万円かな?

修理代の頭金を自己負担する って言えば分かり良いでしょうか?

そして、事故の過失によって自己負担額が減額される場合があります。

( ※誤解防止のため、あえて詳しく書きません)

また、自分が無過失(全く過失が無い、と保険会社が認めた場合)の場合は車両保険を使っても、等級に傷がつかない。

そんな特徴を持つ商品もありますね。

運転する人 と クルマ と 等級 と 補償 の組み合わせ。

ケースバイケースだから保険は難しいのですが、ご理解と安心は比例すると思います。

冬場だけ車両保険に入る、そんな方もいらっしゃいます。

いずれ、契約している分しか補償を受けれませんから、保険を選ぶ際は、

ご自身がどこにフォーカスしてるか確認してみるのも良いと思います。

みなさん快適なカーライフを (o’∀’o)/

本日のおすすめ記事

関連記事

マフラーな条件反射。

サビ嫌いな自動車整備士、さのりです。 車検引取り時のあるあるな会話、 「 どっか悪いトコ無いですか? 」 『 うん、どこも悪くないよ ♬ 』 &n…

想いは酸化しない。

サビ嫌い、さのりです。 透明のボンネットを発明しました ♬ ウソです、すみません。 ボンネットヒンジ( 丁番 )の交換をしたのです ὒ…

あ~ぃあ~ぃあ~ぃ。

とんねるずも好き、さのりです。 『 サビないようにしてくれれば良いから ✋ 』 了解です。 サイドシルを…

この投稿へのコメント