防衛的概念なシフト。

クルマ屋さんと保険屋さんのハイブリッド、

損保プランナーの さのりです。

車両保険の考え方について感じた話です 📖

類:『 自分で 💥 ブツけたなら、仕方ないよね ✋ 』

これは、車両保険を未付帯にされている方に多いと感じる覚悟的意見です。

たしかに 🦀 、車両保険は保険料の観点から、もっとも迷う部分かも知れませんもんね 👐

フルカバーとかエコノミーを含めてさ。

ってコトで、ご確認をお願いしたく 🙏

過失割合が発生した場合を考えてみましょう。

( 例:横道から急にクルマが出てきた事故 💥 )

被害者的な立場の事故ってありますよね。

『 自分で 💥 ブツけた・・・ 』

ってよりも、

『 避けきれずに 💥 ブツかられた・・・ 』

被害者感覚なんだけど過失が出てしまうヤツよな。

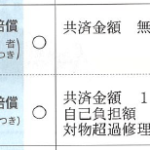

車両保険未付帯なら、自分のクルマを治すのに自腹を切らないとイケなくなるワケです。

モめてもストレスが増えるだけなので、最後は妥協を強いられますよね 💦

だから今、自動車保険には家計の自己防衛って意味合いが加味されているのです。

車両保険なんて特にそうだと感じます。

相手が、10%以上いると言われる任意保険未加入者で、さらに賠償能力が無かったとしたら?

(ΦωΦ)m 無い袖は振れぬ 🐾🐾🐾

そんな時でも自分の車両保険で修理はできます。

派生して言えば、☂ 大雨による水没でも車両保険の支払い対象ですからね ✋

(〃≧∀≦)ゞ 台風・竜巻・洪水・高潮 ♪

※ 地震・津波・噴火が原因だと 🆖

自然災害、起きてますもんねぇ・・・

自動車保険を使う内容 💥 なら、車体も絡んでくるから保険料 💴 が高いのは当然なんだよね。

だからためらうのだけど、防衛な面があることを充分にご承知おきいただきたく願います 🙏

お金 💴 でお金 💴 を守るって複雑だけどさ。

ソコから先の選択はお任せします 👐

みんなの幸せがどんどん膨らみますように 🙏

みなさん快適なカーライフを (o’∀’o)/

本日のおすすめ記事

関連記事

不完全灯火な場合は。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 ハイマウントストップランプが当たり前の時代。 それでもブレーキランプって…

おせっかい積極発動。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 絶対に弊社で契約されないと知っている方に、おせっかいな説明をした話です。…

激甚災害の汎化懸念。

クルマ屋さんと保険屋さんのハイブリッド、 損保プランナーの さのりです。 備えが大事だよなぁ、って思った時の話です 📖  …

この投稿へのコメント